トピックスTOPICS

2025.04.21

資産関連の税務情報 ~令和7年度 税制改正大綱について~

昨年12月に閣議決定された令和7年度の税制改正大綱ですが、今回は不動産に関連する部分について、その詳細をご紹介いたします。

贈与税について

■直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置

(従来)結婚・子育て資金の1,000万円までの非課税制度→令和7年3月末までの適用

(改正)令和9年3月末まで2年間延長されます。

登録免許税について

■相続に係る所有権の移転登記等に対する登録免許税の免税措置

(従来)過去の相続未登記物件を登記する際などの免税制度→令和7年3月末までの適用

(改正)令和9年3月末まで2年間延長されます。

不動産取得税について

■宅地建物取引業者が取得した既存住宅及び当該既存住宅の用に供する土地について、一定の増改築等をして、取得から2年以内に耐震基準適合要件を満たすものとして販売し、自己の居住の用に供した場合の不動産取得税の減額措置

(従来)いわゆる買取再販の際の不動産取得税軽減制度→令和7年3月末までの適用

(改正)令和9年3月末まで2年間延長されます。

所得税について

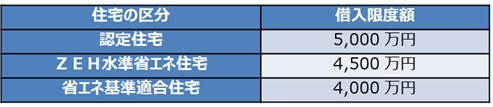

■子育て世代の住宅ローン控除の適用は、認定住宅等の新築や買取再販認定住宅等の取得などをして令和7年中に居住の用に供した場合には、住宅借入金等の年末残高の限度額(借入限度額)を次のとおり適用することができます。

子育て世代の支援、相続手続きの負担軽減などをコンセプトとした大綱でした。改正の方向性を理解して、優遇を受けられる際にご参考になれば幸いです。具体的な手続きは、税理士・税務署にて詳細の確認をされて進めて頂けるようお願いいたします。

税理士法人タックスウェイズ

税理士 後藤 勇輝 氏