トピックスTOPICS

2020.07.01

テナントの賃料猶予に対応するポイント

新型コロナウィルスの影響で、経営の方向性や対策に不安を抱えていらっしゃるオーナー様も多いかと思います。特に緊急事態宣言から、全国的に3密を避ける、営業自粛、などの流れが波及し、テナント物件を運営するオーナー様にとっては、すでに賃料減額交渉、免除の交渉などが出始めています。こちらは現在、様々な対策も検討されていますが、オーナー様にとってもいくつか準備が必要なようです。

テナントの賃料猶予で受けられるオーナー様向けの施策は?

4月17日現在、国土交通省がテナント賃料の減額や猶予に応じたオーナー様に関して発表している施策は大きく3つです。

※一部は検討中・関連法案成立後に実施されるものもありますので詳細は国土交通省HP等でご確認ください。

①2021年度の固定資産税・都市計画税減免(関連法案成立後)

②税と社会保険料の猶予(関連法案成立後)

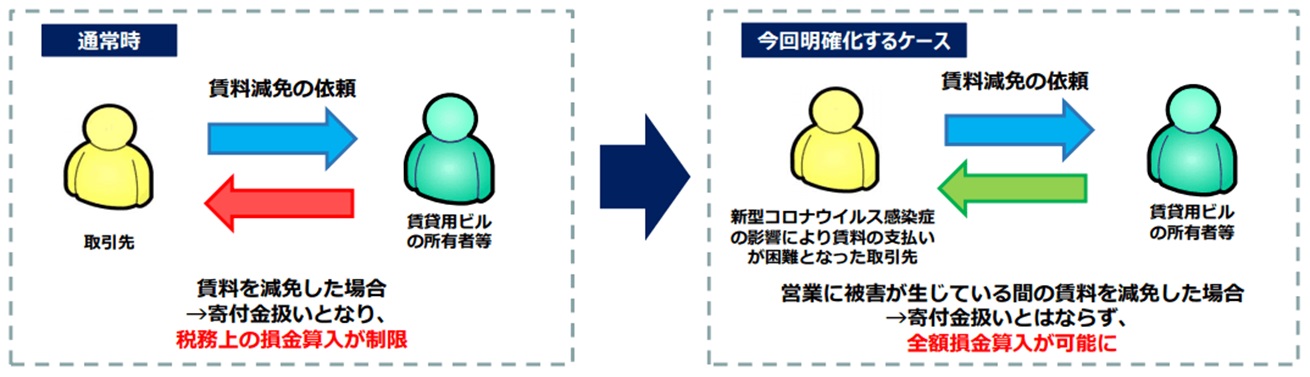

③減額・免除した家賃を損金に算入可能(実施済)

①2021年度の固定資産税・都市計画税減免(関連法案成立後)

もともとは新型コロナウイルスの影響で売上が減少した中⼩事業者を対象としていますが、テナント賃料の減額・猶予に応じた結果、収入が減少した不動産オーナー様も対象に含まれるようになる見込みです。

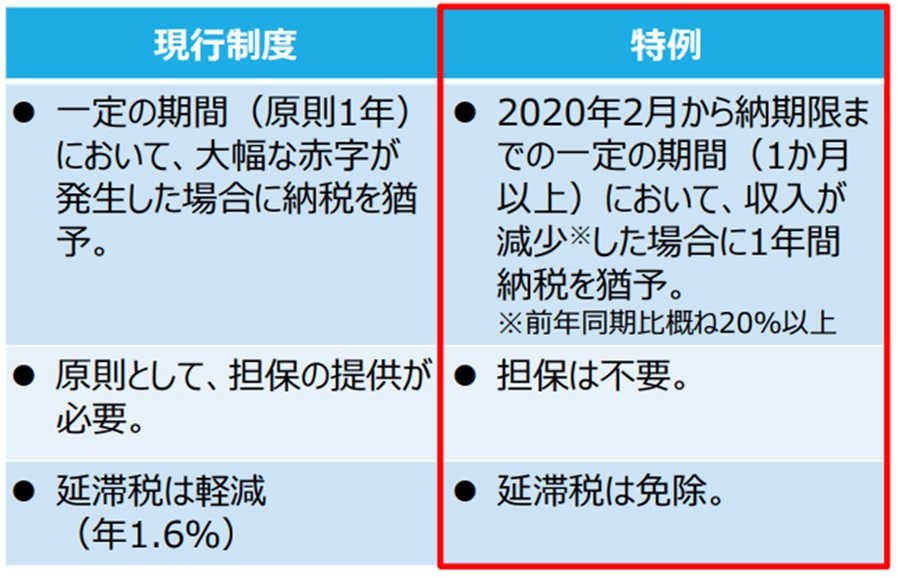

②税と社会保険料の猶予(関連法案成立後)

新型コロナウイルスの影響により売上が減少し、国税や地方税、社会保険料を一時的に納付することが困難な場合に、納税が猶予される、というもので左側が現行制度、右側が現在検討されている特例措置です。特例措置が実施されると、オーナー様がテナントの賃料支払いを減免した場合や、 賃料の支払いを猶予中の場合も「収入の減少」として扱われる見込みです。

③減額・免除した家賃を損金に算入可能(実施済)

すでに不動産を賃貸するオーナー様がテナントの賃料を減免した場合、減額によって生じた損害の額を損金として計上できると明確化されています。ただし、賃料減額の目的を書面で確認するなど、複数の条件があるため準備が必要です。