トピックスTOPICS

2020.08.31

「長年、年連れ添った配偶者への生前贈与(おしどり贈与)」

コロナ禍がいったん落ち着きを見せ始める中で、資産やご家族の将来を考えるオーナー様も増えてきています。資産の将来設計を考えるときに、相続は避けて通れない課題の一つです。どう、上手にご家族に資産を残すのか?相続にあたって、配偶者へ資産を確実に残す対策・配偶者間での贈与を絡めた節税対策として『おしどり贈与』と呼ばれる贈与のケースが増えています。

利用すべきかの否かの判断をするために、ポイントを確認しておきましょう。

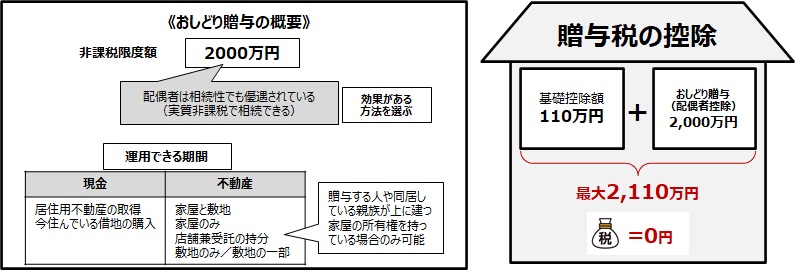

贈与税最大2,110万円非課税の仕組みのポイントは?

この制度は婚姻期間20年以上の夫婦間で、贈与を受ける側が住むための不動産そのものか、これを購入するための金銭の贈与に対して、贈与税の基礎控除を含めて2,110万円まで非課税で贈与できる、というものです。この非課税枠を使えるのは夫婦間で1度のみですが、2019年7月以降の民法改正により、遺留分請求があったときでも、この生前贈与分は保護され、遺留分を考えずに配偶者に渡すことができるようになりました。

●おしどり贈与を利用したほうが良いケースは・・・

お得に見えるこの制度ですが、注意点がいくつかあります。『配偶者に無税で渡したい場合には配偶者の税額控除を使えば相続税がかからない』『贈与時と相続時では贈与時の方が不動産取得税、登録免許税が高い』『小規模宅地の特例が使えない』『贈与した配偶者が先に亡くなると諸経費が無駄になる』などです。そのうえでも、この制度を検討したほうが良いケースもあります。

・財産の大半が不動産で多額の相続税がかかることが見込まれる。売却予定がない不動産を相続財産から切り離したほうが良い場合

・税金面以外の事情(親族間でのトラブル等)により自宅を配偶者の名義にしておきたい場合

将来の資産設計の中で、長年連れ添った配偶者にどう資産を残すか、ということも重要な課題の一つです。どのような制度にもメリット・デメリットがありますが、活用の仕方でご家族の将来も大きく変わっていきます。ぜひ、こういった制度を知っていただき、対策が必要な場合はご相談いただければと思います。